Банк России повысил 17 декабря ключевую ставку на 100 базисных пунктов — до 8,5%. Как следует из заявления главы регулятора Эльвиры Набиуллиной, поступательное повышение ставки направлено на снижение инфляции до конца следующего года.

Среди инфляционных факторов она назвала, прежде всего, то, что увеличение спроса не совпадает с возможностями расширения предложения. В совокупности с временными факторами, такими как сдвиг сроков сбора урожая, рост инфляции становится более стремительным. Перед регулятором стоит задача — не медлить с решениями, пресекающими инфляционную динамику. При этом нельзя ужесточать денежно-кредитную политику до такого состояния, когда она будет барьером для экономической активности.

Среди инфляционных рисков отмечаются устойчивые ожидания роста цен со стороны граждан и бизнеса, а также ускорение инфляции во всем мире.

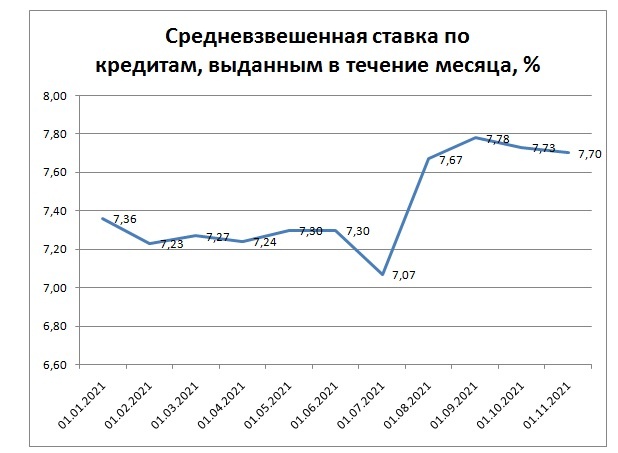

Если обратиться к статистике по банковским продуктам, то можно отметить устойчивое повышение ставок.

Инфляционные процессы сказались на параметрах кредитных продуктов. Так, согласно информации НБКИ, средний ипотечный кредит в России достиг 3,71 млн рублей. Рост к ноябрю 2020 года составил 36,6%. Что касается ставок по кредитам в России, то их текущее состояние в 2021 году отражено на графике.

Отметим, что уже после заседания руководства Банка России, глава «Дом.РФ» Виталий Мутко спрогнозировал повышение ставок по ипотеке в России до 10% в 2022 году.

Что касается вкладов, то в Центробанке отмечают искусственное ограничение банками ставок для уже существующих клиентов и предложение повышенного процента для новых.

В Банке России допускают дальнейшее повышение ставки. Но уже с оговоркой на обстоятельства, которые сложатся к следующему заседанию совета директоров регулятора.

На следующем заседании мы будем смотреть в том числе и на то, как на изменение денежно-кредитных условий повлияют наши сегодняшнее и предыдущие решения (с учетом временных лагов). Мы будем учитывать, что даже при неизменной ставке степень жесткости условий может возрасти, если инфляция и инфляционные ожидания снизятся. На опорном февральском заседании мы уточним диапазон прогноза ключевой ставки, равно как и среднесрочный прогноз в целом, — сообщила Эльвира Набиуллина.

Неопределенность в текущей геополитической ситуации, а также возможные локдауны в связи с новым штатом коронавируса «Омикрон» могут существенно изменить текущие макроэкономические параметры в России и в мире. Поэтому любое прогнозирование сейчас носит достаточно условный характер.

Делимся полезной информацией

Делимся полезной информацией