|

Вывод

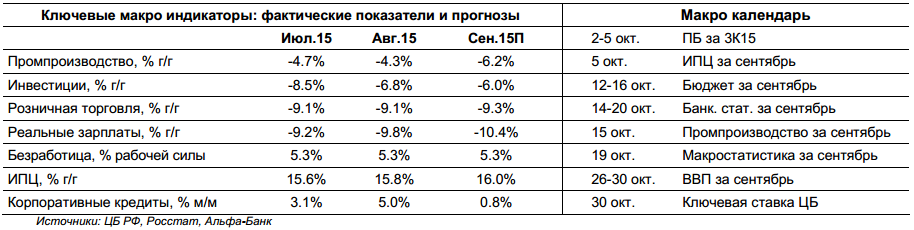

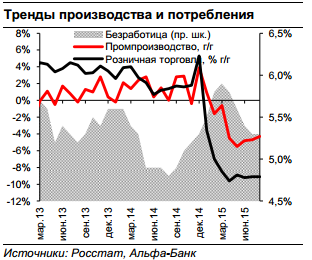

Августовская статистика разочаровала в части потребления: розничная торговля упала на 9,1% г/г, однако это подтверждает стабилизацию падения в диапазоне 9,0–9,5% г/г за последние 5 месяцев. Несмотря на бюджетную поддержку, падение ВВП за 8 М15 углубилось до 3,9% г/г, что стало негативным сюрпризом. Бюджетная политика будет определяющим фактором траектории экономических трендов в 4Кв15 и 2016 г.

Факты

Розничная торговля в августе упала глубже, чем мы ожидали: В августе розничная торговля сократилась на 9,1% г/г, что соответствует июльской динамике, а также близко к консенсус-прогнозу -8,9%, но хуже, чем -8,5% г/г, которые ожидали мы. Хотя безработица осталась на уровне 5,3% г/г, рост номинальных зарплат замедлился с 5,8% г/г за 7 М15 до 4,4% г/г в августе. Инвестиции упали всего на 6,8% г/г, оказав поддержку промпроизводству. Улучшение динамики инвестиций с падения на 8,5% г/г в июле до -6,8% г/г в августе объясняет скромное сокращение промпроизводства на 4,3% г/г. Между тем, Минэкономразвития предварительно оценило падение ВВП за 8 М15 в -3,9% г/г, что хуже, чем 3,6% г/г, наблюдавшиеся за 7 М15.

Наше мнение

Домохозяйства перестали накапливать сбережения, чтобы поддержать потребления. Вопреки нашим ожиданиям, ослабление рубля на 16% за июль—август не спровоцировало заметного всплеска потребления. Однако, судя по всему, для поддержания потребления на прежнем уровне домохозяйствам пришлось пожертвовать сбережениями: в августе рост розничных депозитов в банках был нулевым после притока на 180 млрд руб. в месяц за 7 М15. Это позволило удержать падение розничной торговли в пределах диапазона 9,0–9,5% г/г, наблюдавшегося последние 5 месяцев. Нанаш взгляд, дальнейшего углубления падения ожидать не стоит при отсутствии новых внешних шоков. Макро индикаторы могут получить поддержку в конце года. Учитываяправительственную оценку падения ВВП на 3,9% г/г за 8 М15, наш годовой прогноз -3,5% г/г предполагает некоторое улучшение в 4К15. Мы по-прежнему считаем, что после индексации тарифов ВВП может получить поддержку со стороны инвестиций. Кроме того, ожидаемое замедление инфляции с 15,8% г/г до 12,0% г/г к концу года окажет статистическую поддержку. Внимание на бюджетную политику. Бюджетная политика является главным фактором неопределенности. На данный момент бюджет оказывает ощутимую поддержку ВВП через рост расходов на 18% г/г за 8 М15 (включая рост оборонных расходов на 31% г/г), который намного превышает 4% г/г, заложенные в годовой план. Первые признаки замедления роста расходов в 4К15 могут оказать давление на экономические тренды. Между тем, негативный эффект будет ощущаться скорее уже в следующем году, чем в текущем. Негативный эффект на рост в следующем году усугубится, если текущая бюджетная дискуссия приведет к продлению заморозки зарплат в госсекторе и/или индексации пенсий ниже инфляции. Мы по-прежнему считаем, что для принятия таких решения потребуется политическое решение.

|

|