|

Вывод

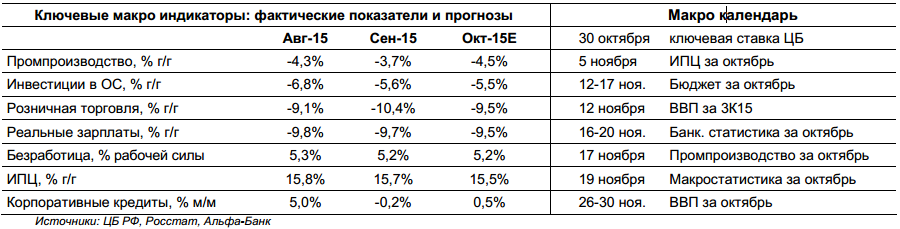

В сентябре розничная торговля снизилась на 10,4% г/г вслед за ухудшением тренда реальных зарплат; однако негативный эффект этого спада на ВВП может быть нейтрализован цифрами по инвестициям, которые превзошли ожидания. Прогнозы по-прежнему под давлением из-за ухудшения кредитной активности в сентябре и решения правительства объявить о проведении жесткой бюджетной политики в 2016 г., что, скорее всего, подтолкнет реальный сектор к строгой экономии.

Факты

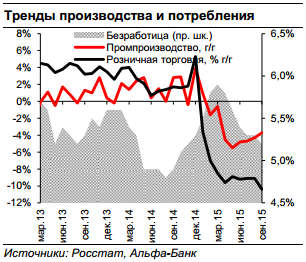

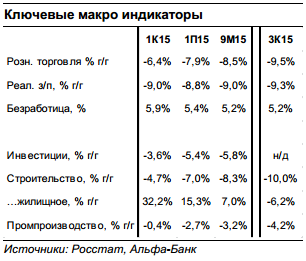

Потребительский тренд остается слабым. Розничная торговля в сентябре снизилась на 10,4% г/г — это гораздо хуже снижения на 9,3% и на 9,1%, которые ожидали мы и рынок — и в итоге падение за 9 М15 достигло -8,5% г/г. Хотя безработица продолжает падать, опустившись до 5,2%, реальные зарплаты снизились на 9,7% г/г в сентябре (против пересмотренной за август цифры -9,0% г/г), а рост номинальных зарплат замедлился всего до 4,5% г/г.

Инвестиции преподнесли позитивный сюрприз: они снизились на 5,6% г/г в сентябре. Умеренное снижение выпуска промышленной продукции на 3,7% г/г в сентябре (и на 3,2% г/г за 9M15) и на удивление умеренный спад инвестиций всего на 5,6% г/г (и на 5,8% г/г за 9 М15) указывают на то, что российские производители играют ключевую роль в ограничении спада экономической активности. Единственным опасением является то, что улучшение промышленного тренда не привело к улучшению внешней торговой позиции. Профицит текущего счета за 3К15 составил всего $5,4 млрд, а снижение ненефтяного экспорта углубилось до 25% г/г в 3К15, или до 17% г/г за 9 М15.

Наша позиция

Розничное и корпоративное кредитование снизилось в сентябре. Сейчас опасения связаны с тем, что на реальный сектор может негативно повлиять кредитный тренд. После четырех месяцев помесячного восстановления корпоративного кредитования и двух месяцев умеренного восстановления розничного кредитования оба сегмента несколько снизились в сентябре. Одним из возможных объяснений является то, что после периода волатильности курса рубля в августе и скачка инфляции до 0,6% м/м в сентябре (15,7% г/г) рынок начал опасаться повышения ключевой ставки и, следовательно, стоимости рефинансирования уже существующего долга. Мы полагаем, что ЦБ сохранит ставку без изменений на заседании 30 октября, и это поддержит рост кредитования до конца года. В то же время риски, связанные с повышением ставки ФРС, равно как и ухудшение тренда роста в Китае, могут оказать давление на кредитную активность и в 2016 г.

Жесткий проект бюджета 2016 подтолкнет российские компании к строгой экономии. Бюджетная дискуссия, судя по всему, также сильно повлияет на экономическую активность в дальнейшем. Проект бюджета 2016 предусматривает рост расходов на 4% г/г, в том числе индексацию пенсий всего на 4% г/г и продолжающуюся заморозку зарплат госсектора. Хотя мы сомневаемся, что накануне выборов правительство сможет следовать этому подходу к бюджетной политике, жесткий проект бюджета, судя по всему, повлияет на принятие решений в реальном секторе, подталкивая компании к корректировке своих прогнозов роста на 2016 г. и поддерживая жесткую экономию, что, ограничит темпы восстановления экономики.

|

|