| Ближайшие события | 15 июл CPI Weekly YTD, %, Russia |

| 14 июл MMK, 2Q20 trading update | 15 июл Crude Oil Inventories, US |

| 14 июл CPI MoM, %, US | 15 июл Industrial Production MoM, %, US |

| 14 июл Foreign Direct Investment YoY, CNY, China | 16 июл Alrosa, 2Q20 trading update |

| 14 июл Trade Balance, $ bn, China | 16 июл Detskiy Mir, 2Q20 Operation results |

| 15 июл NLMK, 2Q20 trading update | 16 июл X5, 2Q20 Operation results |

Главные новости

ОБЗОР РЫНКА

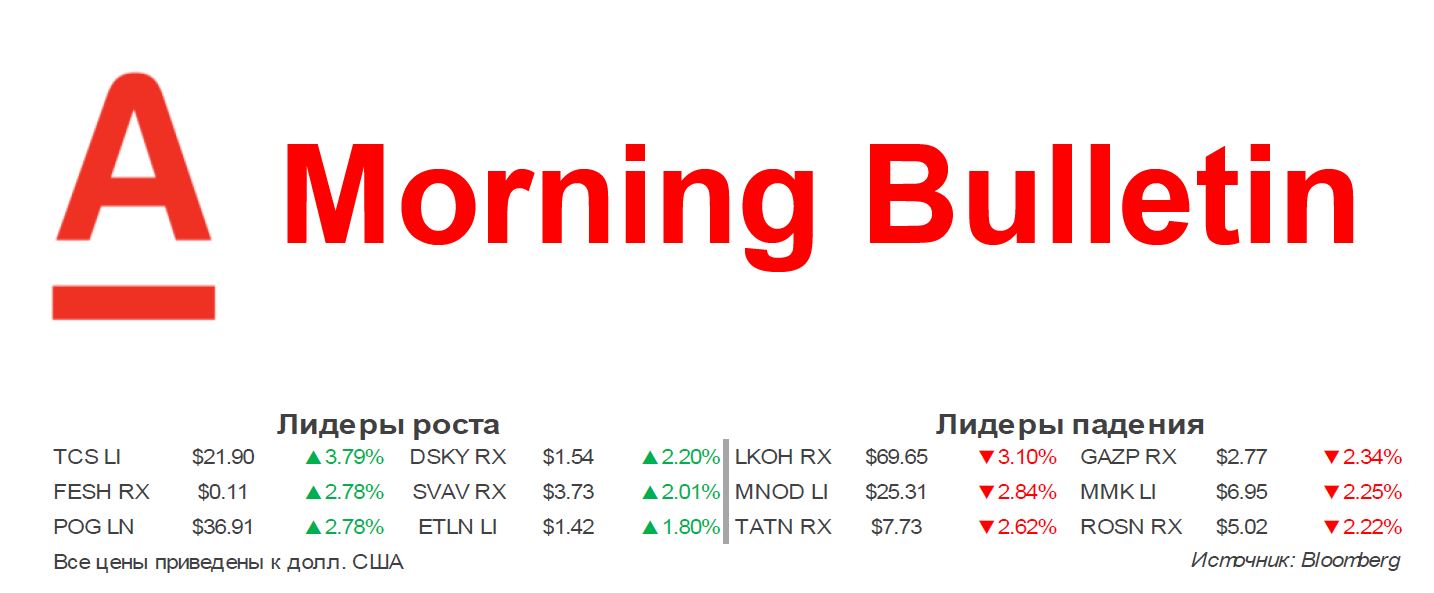

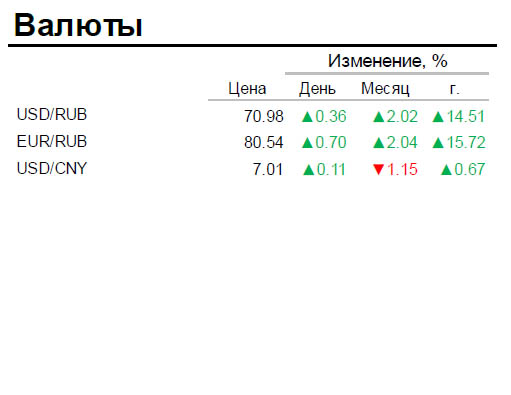

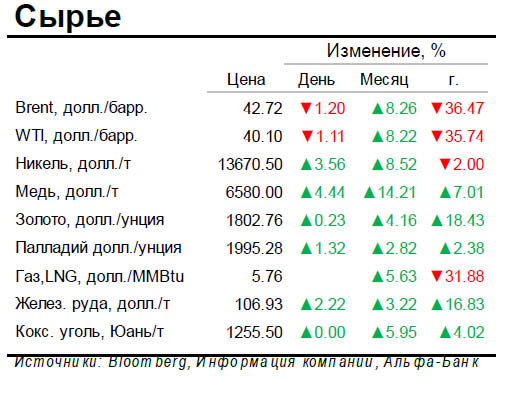

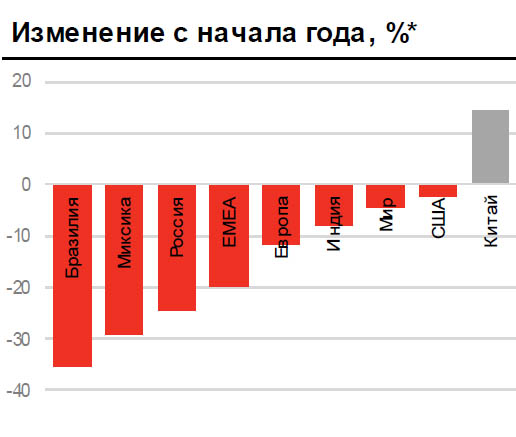

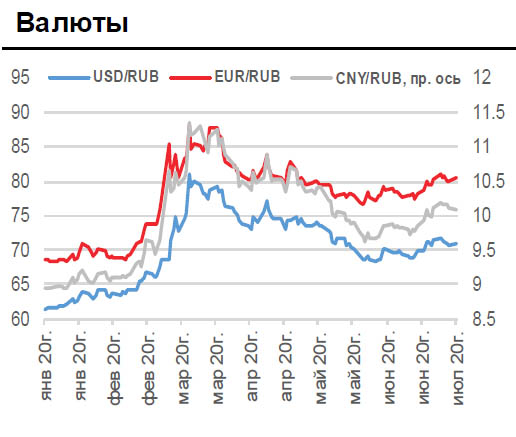

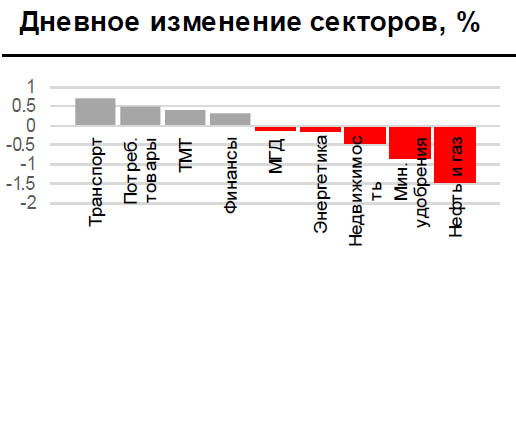

Российский рынок акций вчера пытался выйти из бокового тренда: Вчера российский рынок акций на фоне отсутствия катализаторов роста пытался нащупать почву для дальнейшего движения, но по итогам дня индекс РТС опустился на 0,9% до 1 234 пунктов, а индекс Московской биржи снизился на 1,2% до 2 766 пунктов. С середины июня российские биржевые индикаторы находятся в тисках бокового тренда. Курс рубля ослаб на 0,3% до 70,97 руб./долл. Цена Brent опустилась на 1,2% до 42,72 долл./барр. накануне заседания ОПЕК+, в ходе которого группа может объявить о планах начать ослабление квот по добыче. Европейские рынки акций вчера шли вверх, и по итогам дня индекс Stoxx Euro 600 прибавил 1,0%.

Мы ожидаем, что сегодня турбулентность на мировых рынках вызовет снижение российского рынка акций: Мы ожидаем, что сегодня российский рынок акций на протяжении дня будет турбулентен, так как настроение на мировых рынках ухудшается на фоне американо-китайской напряженности и рекордно высокого роста новых случаев Covid-19, что ведет к введению новых карантинных мер и ограничений по всему миру. Мы ожидаем, что сегодня российский рынок акций будет идти вниз на фоне снижения цен на нефть и риска ее дальнейшего понижения накануне запланированного ослабления квот по сокращению добычи и давления на курс рубля к доллару. Сильные данные по торговле из Китая окажут поддержку российским компаниям сырьевого сектора, однако выход инвесторов из активов EM нейтрализует этот позитивный момент.

Джон Волшjwalsh@alfabank.ru (Стратегия)

ЭКОНОМИКА

Владельцы российских торговых центров угрожают сократить их число на 25% НЕГАТИВНО

Расходы федерального бюджета выросли на 28% г/г за 6 М20 НЕОДНОЗНАЧНО

НОВОСТИ КОМПАНИЙ

RUSAL предложил смену менеджмента в Норникеле и переезд головного офиса в Норильск

Северсталь: операционные результаты за 2К20 НЕЙТРАЛЬНО или ПОЗИТИВНО

|

|

|

|

Индикаторы рынка

|

|

|

|

|

|

Источники: Bloomberg, Альфа Банк

Российский премьер-министр Михаил Мишустин предложил расширить сроки реализации нацпроектов до 2030 г. НЕОДНОЗНАЧНО

Российский премьер-министр Михаил Мишустин вчера указал на то, что реализация нацпроектов может растянуться вплоть до 2030 г. Это заявление вызвало поддержку президента Владимира Путина. Де-факто это означает, что для достижения прежних целей — опережение темпов роста мировой экономики и снижение уровня бедности и безработицы — России потребуется в два раза больше времени. Хотя заместитель премьер-министра Андрей Белоусов указал вчера на то, что рост годового ВВП на 3% может стать устойчивым начиная с 2023 г., мы считаем, что возможная пролонгация плана нацпроектов вызвана социальным давлением. Хотя в конце 2019 г. доходы населения уже были на 10% ниже уровня 2013 г., а обеспечение роста доходов было важной подразумеваемой целью экономической политики, к сожалению, к концу этого года этот индикатор, вероятно, окажется на 15% ниже уровня 2013 г. С этой точки зрения мы разделяем мнение о том, что обеспечение обещанного улучшения уровня жизни к 2024 г.- нереалистичная задача. Кроме того, нацпроекты, изначально направленныена стимулирование инвестиционного роста, сейчас должны быть переориентированы на решение социальных нужд. С этой точки зрения заявление премьер-министра Михаила Мишустина не выглядит неожиданным.

Владельцы российских торговых центров угрожают сократить их число на 25% НЕГАТИВНО

Собственники торговых центров заявили, что могут закрыть до 25% общего числа торговых центров, если правительство не предоставит финансовую помощь. Так бизнес отреагировал на объявленное 9 июля решение Минфина отказать этомусегменту в отсрочке от уплаты налогов. В Москве торговые центры открылись 1 июня, однако они по-прежнему закрыты в отдельных регионах; по данным Минфина, цена вопроса составляет 167 млрд руб. В торговых центрах по России работает примерно 4 млн сотрудников, что в худшем сценарии предусматривает рост безработных с нынешних 4,5 млн до 5,5 млн человек. Иными словами, вполне очевидно, что владельцы бизнес центров пытаются оказать давление, используя социальный контекст; в то же время, если Минфин продолжит настаивать на своей позиции, бизнес, скорее, вернется в банки и будет требовать дополнительной реструктуризации своих кредитов, чем закроется. В целом риски продолжающегося ухудшения кредитного качества в банках — более серьезная угроза во всей этой ситуации, чем риски роста безработицы.

Глава ЦБ Эльвира Набиуллина указала на больший потенциал для понижения ключевой процентной ставки, тогда как кредитные рынки восстанавливаются НЕОДНОЗНАЧНО

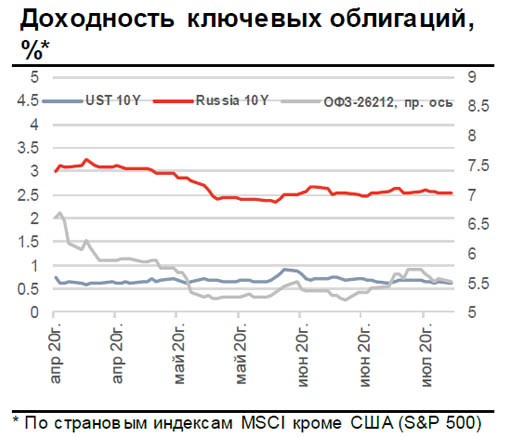

Глава ЦБ Эльвира Набиуллина весьма неоднозначно прокомментировала вчера монетарную политику ЦБ. С одной стороны, она указала на то, что доступная статистика по инфляции за июнь и начало июля подтверждает возможности ЦБ попродолжению понижения ключевой процентной ставки. Тем не менее, она не указала сроки возможного смягчения монетарной политики. В то же самое время г-жа Набиуллина упомянула о том, что розничные кредиты выросли на 1% м/м в июне (12,6% г/г), тогда как корпоративные увеличились на 0,5% м/м; обе цифры являются позитивным сигналом, указывая на то, что экономика восстанавливается и что дополнительное понижение ключевой процентной ставки не является мерой первой необходимости. Накануне следующего заседания ЦБ по ставке 24 июля мы считаем, что ситуация складывается крайне неоднозначно — с одной стороны, ЦБ явно намерен продолжить смягчение своей политики, однако из-за целого ряда факторов оно может откладываться. Во-первых, мы не считаем, что инфляция за июнь является позитивным знаком, как это представляет ЦБ — ускорение роста цен на продукты питания до 3,9% г/г в июне с 3,3% г/г в мае стало негативным сюрпризом для нас. Во-вторых, более быстрое восстановление банковского кредитования говорит против необходимости немедленнопонижать ставку; на это же указывает и относительно слабый курс рубля к доллару, который находится под давлением из-за опасений санкций. Наконец, если Минфин серьезно настроен разместить 1 трлн руб в ОФЗ в 3К20, более высокая ставка лучше отвечает этим намерениям. Путаница в аргументах приводит к тому, что консенсусное мнение разделилось — из 20 аналитиков, опрошенных агентством Bloomberg, в данный момент 6 ожидают, что ключевая процентная ставка не изменится на заседании 24 июля, 7 прогнозируют ее понижение до 4,25% и еще 7 — понижение до уровня 4%.

Расходы федерального бюджета выросли на 28% г/г за 6 М²0 НЕОДНОЗНАЧНО

По предварительным оценкам Минфина, доходы федерального бюджета снизились на 29% г/г в июне против снижения на 41% г/г в мае. Это отражает завершение периода карантинных мер, открытие yепродовольственных магазинов и отдельных торговых центров в июне, однако экономическая активность все еще остается ниже, чем годом ранее. В то же время расходы федерального бюджета продолжают расти более высокими темпами, и мы считаем это позитивным сигналом, несмотря на замедление роста с 48% г/г в мае до 38% г/г в июне. Однако быстрый рост расходов также создает опасения по поводу перспектив на 2П20: мы продолжаем считать, что по итогам всего года расходы федерального бюджета вырастут на 13% г/г, что гораздо ниже их роста на 28% г/г за 6 М²0. Таким образом, это указывает на возможный риск того, что при слабой поддержке бюджета в 2П20 масштаб экономического восстановления экономики также может уменьшиться.

Наталья Орлова, Ph. D., norlova@alfabank.ru (Главный экономист)

Анна Киюцевская, AKiyutsevskaya@alfabank.ru (Старший аналитик)

Металлы и Горная добыча

RUSAL предложил смену менеджмента в Норнике ле и переезд головного офиса в Норильск

RUSAL (486.HK, НЕТ РЕКОМЕНДАЦИИ) опубликовал на своем сайте заявление, в котором подверг сомнению компетентность менеджеров Норникеля (MNOD.LI, ВЫШЕ РЫНКА, РЦ $35,3/ГДР) и их способность управлять своим бизнесом. Другой вопрос в заявлении адресован совету директоров компании и его кажущейся неспособности как-либо повлиять на текущую ситуацию. Как сообщает агентство Bloomberg, заместитель гендиректора Rusal Максим Полетаев написал совету директоров Норникеля письмо с предложением принять резолюцию и потребо вать от Владимира Потанина как управляющего партнера поменять команду менеджмента и перенести головной офис компании из Москвы в Норильск. В своем письме г-н Полетаев усомнился в достаточных компетенциях менеджмента Норникеля для управления компанией в соответствии с наилучшими международными практиками после нескольких крайне серьезных аварий (в том числе разливы топлива).

Новость НЕГАТИВНА для Норникеля, так как компания находится под давлением неда вних технологических аварий, которые самым подробным образом обсуждаются российскими и иностранными СМИ. Отметим, что Владимир Потанин, мажоритарный акционер Норникеля, является и президентом Норникеля. Нам также хорошо известен продолжительный акционерный конфликт в Норникеле. Мы считаем, что RUSAL использует текущую ситуацию с аварией для оказания давления на своего оппонента (компанию Интеррос). Мы сомневаемся, что заявление RUSAL может серьезно повлиять на операционную деятельность компании и ее денежным потоки. Мы полагаем, что роль Интерроса как управляющего партнера с правом формировать управляющий комитет Норникеля является частью соглашения, подписанного крупнейшими акционерамикомпании еще в 4К12. Состав совета директоров Норникеля также определяется условиями главного акционерного соглашения. Норникель прилагает максимум усилий, чтобы решить текущую экологическую аварию, демонстрируя лучшие практики в сфере ESG и отношений с инвесторами. Компания в ближайшее время должна представить свои операционные и финансовые результаты за 1П20 и рекомендовать дивидендные выплаты. Исходя из позитивной динамики цен на никель, медь и палладий, мы ожидаем, что компания представит сильные результаты. Акционерное соглашение, одобренное ключевыми акционерами, также остается в силе. Мы подтверждаем наш позитивный взгляд на Норникель и считаем, что компания может решить свои проблемы в области ESG в краткосрочной перспективе.

Северсталь: операционные результаты за 2К20; НЕЙТРАЛЬНО или ПОЗИТИВНО

Северсталь (SVST: LI; ВЫШЕ РЫНКА; РЦ $17,6/ГДР) первой среди компаний-аналогов металлургического сектора представила операционные результаты за 2К20. Продажи стальной продукции снизились на 7% к/к до 2,55 млн тонн на фоне снижения производства чугуна из-за проведения плановых ремонтных работ на доменных печах № 1, № 4 и № 5. Пандемия Covid-19 негативно повлияла на спрос на сталь во всем мире. Спрос на сталь в странах — крупнейших производителях стали, таких как Япония, Южная Корея, Индия и США, снизился на 20–40% г/г, согласно данным статистики за апрель—май. Продажи Северстали снизились всего на 7% к/к в 2К20. Снижение средних цен реализации на сталь на 4% к/к выглядит весьма умеренным в контексте пандемии. Рост цен на 2% к/к на оцинкованную сталь и сталь с полимерным покрытием говорит в поддержку сильного спроса на внутреннем рынке. Стоит отметить, что структура продаж на внутреннем/экспортном рынках компании почти не изменилась и составляет 56 к 44%, тогда как на долю продукции с высокой добавленной стоимостью пришлось 43% совокупных продаж против 42% в 1К20. Продажи продукции с высокой добавленной стоимостью сосредоточены на внутреннем рынке. Представленные цифры также говорят о том, что небольшую часть объемов компания перенаправила на экспортные рынки. Это еще один аргумент в пользу сильного внутрен него спроса. Отметим сильное ускорение объемов производства на Северсталь Ресурс. Объемы продаж коксующегося угля на Воркутауголь выросли на 34% к/к до 1,28 млн т в 2К20 на фоне запланированного роста объемов производства. Объемы внутреннего потребления концентрата коксующегося угля выросли на 19% к/к. Продажи окатышей снизились на 4% к/к. Северсталь перенаправила объемы продаж окатышей из Европы на Ближний Восток, в Центральную и Южную Америку, Китай и Африку. По имеющимся у нас сведениям, Северсталь организовала поставку окатышей в компанию CSN, Бразилия. Северсталь не представила прогноза на 3К20. Однако мы наблюдаем позитивную динамику цен на сталь: цены на железную руду превышают $100/т, CFR, Китай (62% Fe). Цены на горячекатаный рулон, FOB, достигли 410 $/тонну в июле.

Борис Красноженов: bkrasnozhenov@alfabank.ru (Начальник аналитического отдела)

Юля Толстых: y atolstyh@alfabank.ru (Аналитик)