Данные за апрель улучшают прогноз на май.

Как и ожидалось, статистика за апрель оказалась сильной, а возобновление кредитной активности улучшает

перспективы на май, особенно учитывая большее количество рабочих дней в мае этого года в сравнении с

прошлым. К сожалению, более оптимистичные перспективы роста могут и не отразиться на инфляции, которая

уже в мае может выйти на уровень 4% г/г. Кроме того, недавно подписанное соглашение о снятии санкций на

турецкий импорт может вынудить ЦБ понижать ключевую ставку более агрессивно; мы ожидаем, что к концу

года она составит 7,5%.

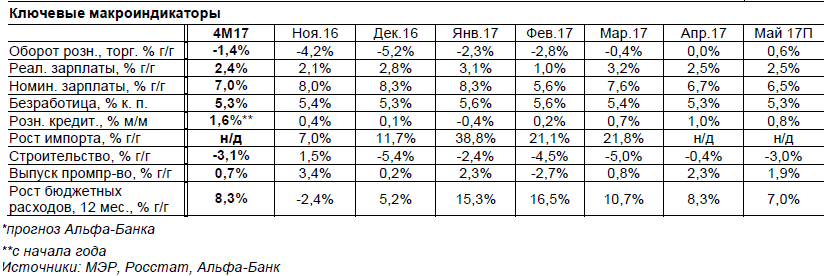

Оборот розничной торговли не изменился в годовом сопоставлении в апреле, прогноз по потреблению на

ближайшие месяцы улучшился. Как мы и ожидали, ранняя Пасха (16 апреля) позитивно повлияла на данные по

обороту розничной торговли – они не изменились в годовом сопоставлении (0,0% г/г). Хотя сама цифра оказалась немного ниже нашего прогноза роста в 0,2% г/г, она превзошла консенсус-оценку (-0,3% г/г), и мы считаем этот результат позитивным. Кроме того, статистика за апрель дает основания для улучшения прогноза на ближайшие месяцы. Безработица составила 5,3%, снизившись до уровня декабря 2016 г.; реальные зарплаты выросли на 2,5% г/г (что выше наших ожиданий роста в 1,4% г/г) в апреле и на 2,4% г/г за 4М17. Эти цифры сопровождались позитивной динамикой розничного кредитования: этот рынок вырос на 1% м/м и на 4,1% г/г. Мы ожидаем, что оборот розничной торговли в мае составит 0,6% г/г. Однако не следует забывать о том, что за 4М17 оборот розничной торговли снизился на 1,4% г/г, и поэтому даже улучшение тренда обеспечит только умеренное восстановление розничной торговли по итогам всего года.

Возобновление корпоративного кредитования – главный позитивный сюрприз апрельской статистики:

Статистика за апрель преподнесла позитивный сюрприз и в части корпоративного кредитования. В отличие от марта, когда номинальный кредитный портфель продолжал сокращаться в месячном выражении, в апреле мы наблюдали восстановление как рублевых, так и валютных кредитов. С очисткой от валютной переоценки, корпоративный кредитный портфель снизился на 4,1% г/г в апреле после достижения дна (-6,6% г/г) в феврале. Это сочеталось с сильным ростом промпроизводства на 2,3% г/г. С учетом 20 рабочих дней в мае 2017 г. против 19 в прошлом году, мы ожидаем, что промпроизводство в мае также покажет сильный рост.

Улучшение потребления не стимулирует инфляцию – мы прогнозируем снижение ключевой ставки ЦБ до 7,5%.

Мы опасаемся, что улучшение потребления не приводит к ускорению инфляции. В апреле инфляция составила 0,3% г/г или 4,1% г/г. Вполне возможно, что уже в мае она выйдет на ориентир ЦБ в 4,0%. Хотя ускорение роста розничного кредитования может сдержать дальнейшее замедление роста цен, другие факторы могут играть против. Во-первых, недавнее решение России снять санкции на импорт товаров из Турции может вызвать сильное снижение цен в августе- сентябре, а, во-вторых, маловероятно, что рубль в 2П17 ослабнет до того уровня, который ожидает правительство. ЦБ должен будет отреагировать на эти риски: мы считаем, что ставка составит 7,5% к концу этого года и будет понижена на заседании ЦБ 16 июня на 25 б. п.; на последующих заседаниях мы ждем увеличения шага понижения ставки до 50 б. п.

Рост ВВП в 1К17 на 0,5% г/г не достаточен для достижения амбициозного прогноза правительства по росту ВВП

на 2,0% г/г. Исходя из роста ВВП на 0,5% г/г в 1К17 и начала цикла понижения ключевой ставки, правительство

подтвердило свой прогноз роста ВВП на 2,0% г/г в этом году. Мы же придерживаемся своего прогноза роста ВВП на 0,8% г/г: хотя замедление инфляции до уровня ниже 4,0% г/г может позитивно сказаться на темпах экономического роста, этого фактора вряд ли будет достаточно для ускорения роста до 2% г/г. Кроме того, мы считаем, что ожидания более высокого роста связаны с ослаблением рубля. Однако, как мы говорили выше, этот фактор может и не проявиться, в результате чего экономический рост может и не достигнуть 2% г/г.