Неопределенность усиливается

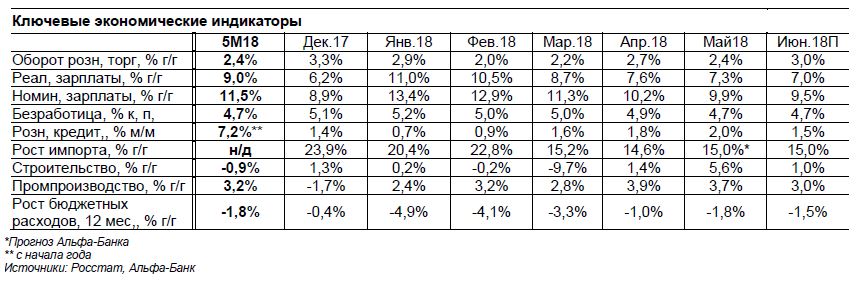

Главной темой этого месяца, несомненно, была существенная переоценка результатов промышленного роста,опубликованная Росстатом. Рост промпроизводства за 2017 год был увеличен с 1,0% г/г до 2,1% г/г, за 5М18 этот показатель теперь показывает восходящий рост, хотя ранее демонстрировал замедление. Данные по розничной торговле были также пересмотрены, но в меньшей степени; однако продолжающееся снижение безработицы не оставляет сомнений в том, что динамика потребления останется сильной. В то же время улучшение прошлых оценок не гарантирует ускорение роста в будущем: пересмотр статистики повышает неопределенность, которая и так уже усилилась на фоне недавних санкций, амбициозных планов правительства по увеличению пенсионного возраста и ставки НДС, а также на фоне ужесточения риторики ЦБ.

Росстат пересмотрел вверх цифры по динамике промпроизводства и розничной торговли.

По данным Росстата, рост промпроизводства в мае составил 3,7% г/г, что значительно выше как нашего (0,0% г/г), так и консенсус-прогноза (0,8% г/г). Важно отметить, что такой хороший результат – не единичное событие, а часть новой траектории роста промышленности, которая вырисовывается из недавних переоценок Росстата. Рост промышленности в 1кв18 теперь составляет 2,8% г/г против изначальной оценки в 1,9% г/г; если предыдущие данные показывали замедление роста промышленности с начала 2018 г. с 2,9% г/г в январе до 1,3% г/г в апреле, то теперь траектория роста восходящая.

Кроме того, Росстат пересмотрел данные и по розничной торговле, хотя и в меньшем объеме: теперь за 1кв18 рост розничной торговли составляет 2,4% г/г вместо 2,2% г/г; по итогам 5М18 розничная торговля выросла на 2,4% г/г.

Пересмотр цифр имеет неоднозначный результат: с одной стороны он указывает на улучшение траектории роста, но с другой стороны может создать негативный эффект базы для роста 2П18 (т.к. рост промпроизводства в 2017 г. был повышен с изначальных 1,0% г/г до текущих 2,1% г/г).

Драйверы потребления остаются сильными: Несмотря на то, что динамика розничной торговли в мае оказалась близка к консенсус-прогнозу, драйверы потребления остаются сильными. Во-первых, уровень безработицы в России снизился до рекордных 4,7% в мае, что значительно ниже равновесного уровня в 5,0%. Во-вторых, рост номинальной заработной платы остается на высоких уровнях: 9,9% г/г в мае, что соответствовало нашим прогнозам, и 11,5% г/г за 5М18. В-третьих, динамика розничного кредитования превосходит ожидания, рост в мае составил 2,0% м/м или 18,1% г/г. Все эти факторы говорят в пользу сохранения высоких темпов роста потребления до тех пор, пока они не начали создавать инфляционного давления.

Слабая динамика в сегменте корпоративного кредитования в мае: Одной из неожиданных новостей мая стало замедление темпов роста в сегменте корпоративного кредитования, где произошло сокращение портфеля на 0,7% м/м с поправкой на валютную переоценку, что стало самым сильным сжатием портфеля с февраля 2017. При этом рост рублевых корпоративных кредитов замедлился в мае до 12% г/г после сильно роста на 14% г/г в апреле. Тот факт, что динамика корпоративного кредитования ослабла в мае коррелирует с крайне неоднозначной структурой роста ВВП по производству за 1кв18. Хотя некоторые сектора продемонстрировали значительный рост (обработка выросла на 1,9% г/г), ряд других секторов оставался под давлением (строительство упало на 5,1% г/г, сельское хозяйство снизилось на

0,1% г/г, транспортный сектор вырос всего на 0,9% г/г). Таким образом, неоднородность структуры роста секторов может ограничить масштабы восстановления кредитной активности в корпоративном сегменте.

Неопределенность усиливается: Можно сказать, что за последние два месяца уровень неопределенности значительно вырос, что является угрозой для рынка. Риски новых санкций значительно возросли с апреля и пока не уходят с повестки дня. Правительство РФ выступило с рядом амбициозных инициатив в области пенсионной реформы и повышения ставки НДС, что может негативно отразиться на потреблении в последующие годы. ЦБ ужесточил свою риторику по итогам последнего заседания по ставке, заявив, что переход в нейтральной денежной политики займет больше времени, чем ожидалось. И в добавок к этому, пересмотр Росстатом роста промышленности за 2017-4М18 года теперь взывает вопросы по поводу надежности публикуемых данных. Мы полагаем, что все эти факторы, провоцируя рост неопределенности, негативно воздействуют на перспективы экономики в 2П18.