Денежные рынки и валюты

Финансовые рынки уже свыклись с амбициозными планами повышения ставки в США, и это

ограничивает потенциал укрепления доллара. В случае поражения Марин ле Пен во Франции следует

ожидать игры на укрепление евро. Тем не менее, внедрение MiFID2 в Европе с лета этого года

ограничивают восстановление европейских экономик, да и в целом проблема роста в мире не решена:

недавнее исследование Мирового Банка говорит о том, что непредсказуемость экономических политик

в развитых странах оказывает более негативное влияние на мировую торговлю, чем протекционизм,

что тормозит мировой рост.

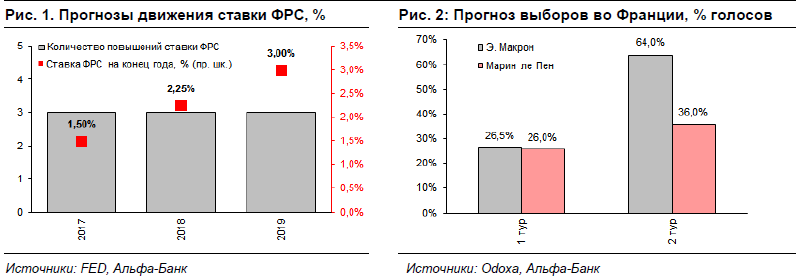

Рынки уже настроились на ежегодное трехкратное повышение ставок в США: В ближайшие месяцы пара

евро-доллар будет в большей степени находиться под влиянием новостей из Европы, нежели из США и может

продемонстрировать укрепление европейской валюты. Отчасти это связано с тем, что повышение ставки ФРС

является компенсаторным по отношению к бюджетной политики США и росту фондовых индексов США:

значительное увеличение котировок американских акций создает положительный эффект богатства (ранее мы

указывали, что каждые дополнительные $100 финансовых активов повышают потребление домохозяйств США

на $5), увеличивает инфляционные риски, что и заставляет ФРС повышать ставки. То есть, в какой-то степени

не рынок следует за ФРС, а ФРС следует за рынком. По итогам последнего заседания ФРС по ставке, на

котором она была повышена на 0,25% до уровня 0,75%-1,0% руководство ФРС анонсировало пять повышений

ставки в 2017-2018 гг, то есть по три ежегодно с учетом только что принятого решения; кроме того в 2019 году

ФРС также будет готова поднять ставку три раза, что, по всей видимости, означает желание вывести базовую

ставку на уровень 2,75%-3,0% к 2020 году. Такой амбициозный план означает, что рынок уже инкорпорировал

в свои цены ожидания значительного ужесточения монетарной политики в США, и отклонения от этого

ориентира скорее могут привести к ослаблению курса доллара по отношению к евро как минимум по двум

причинам. Первая может быть связана с тем, что в реальности экономическая политика президента Трампа

может дать гораздо меньший позитивный экономический эффект, чем тот, на который настроен рынок,

ожидающий роста экономики США на 2,2% в 2017 году и на 2,3% в 2018 году - в этом случае ФРС должна

будет умерить свои аппетиты по повышению ставки. Вторая причина в том, что ужесточение монетарной

политики США вынуждает другие ЦБ следовать за своими действиями, соответственно возможное

ужесточение их политик может заставить рынки пересмотреть потенциал других резервных валют.

Выборы в Европе могут стать положительным сюрпризом для евро: Основным бенефициаром игры на

укрепление валют в ближайшие месяцы выглядит евро. До сих пор европейская валюта находилась под

сильным давлением, отражая страхи рынков перед сценарием прихода к власти крайне правых. Однако,

прошедшие на прошлой неделе выборы в парламент Голландии показали, что население не склонно отдавать

предпочтение националистам и сторонникам дезинтеграции еврозоны, а скорее настроено на сохранение

умеренности в политических выборах. Следующей важной датой будет 23 апреля, когда во Франции пройдет

первый тур выборов президента и, если позиции Марин ле Пен окажутся не такими сильными, как

представлялось, то курс европейской валюты может вернуться в интервал 1,10-1,15. Результаты выборов во

Франции (второй тур состоится 7 мая), в свою очередь, повлияют на парламентские выборы в Германии, в

которой выборы намечены на август-сентябрь этого года. Вполне возможно, что и британский фунт будет

кандидатом на укрепление, так как слабость этой валюты с лета 2016 года обеспечивает британской

экономике сохранение высокого экономического роста, что должно найти отражение в движении капиталов и

привести к возврату курса фунта к уровням 1,3.

ЕС ожидает внедрения MiFID-2: Возможное укрепление европейской валюты, тем не менее, будет

безусловным вызовом для экономического роста в ЕС, особенно в свете ожидающего ужесточения

банковского регулирования. С 3 июля 2017 г. во всех странах ЕС вступает в действие регулирование MiFID-2

или директива «О рынках финансовых инструментов»; до 3 января 2018 г. все банки должны внедрить

данную директиву в свою деятельность. MiFID - правила регулирования, направленные на увеличение

прозрачности отчетности по операциям с акциями и производными инструментами. Идея внедрения MiFID-2

возникла после кризиса 2008 г. и включает в себя изменения, касающиеся структуры рынка ценных бумаг,

увеличения прозрачности деятельности на рынке, роста защиты интересов инвесторов, ужесточение

контроля над операциями как со стороны внешних регуляторов, так и за счет внутренних структур. Эксперты

оценивают, что по степени вносимых изменений в деятельность банков MiFID-2 сопоставим с Basel, и

изменения коснутся не только инвестиционных банков, но и частных/розничных банков, общей банковской

инфраструктуры, а также компаний и населения, активно занимающихся операциями на финансовых рынках.

По степени влияния все планируемые изменения окажут существенное влияния на инвестиционный бизнес,

при этом особо серьезное воздействие окажет внедрение новых форм отчетности по операциям с ценными

бумагами и установка ограничений на определенные виды торговли. Суммарно оценивается, что затраты

банков на внедрение MiFID-2 составят около $2 млрд в 2017 г, что безусловно может иметь сдерживающий

эффект на экономический рост в Европе в ближайшие два года.

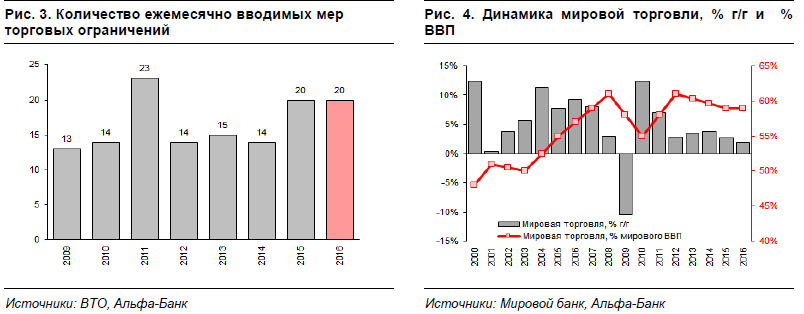

Проблемы в мировой торговле также тормозят рост мировой экономики: Следует отметить, что

проблемы экономического роста характерны не только для Европы, но и остаются общим контекстом

экономической ситуации в мире. Главная причина – это торможение мировой торговли, темпы роста которой

замедлились до 1,9% в 2016 году. Согласно последнему исследованию Мирового банка, за слабостью

мировой торговли в большей степени стоят не столько вводимые торговые ограничения (по данным ВТО,

среднее количество вводимых мер в 2015 г. и 2016 г. одинаково - 20 мер в месяц), а политическая

неопределенность, влияющая как на развитые, так и на развивающиеся страны. Эффект от политических

волнений 2016 г. оценивается экспертами примерно в 0,7% потерянного роста торговли; тем самым, при

условии нереализации всех политических потрясений 2016 г. рост мировой торговли составил бы 2,6%, что

сопоставимо с 2015 г. По прогнозам, темп роста мировой торговли в 2017-2018 гг. составит около 2% г/г, что

ограничивает потенциал будущего роста мировой экономики.

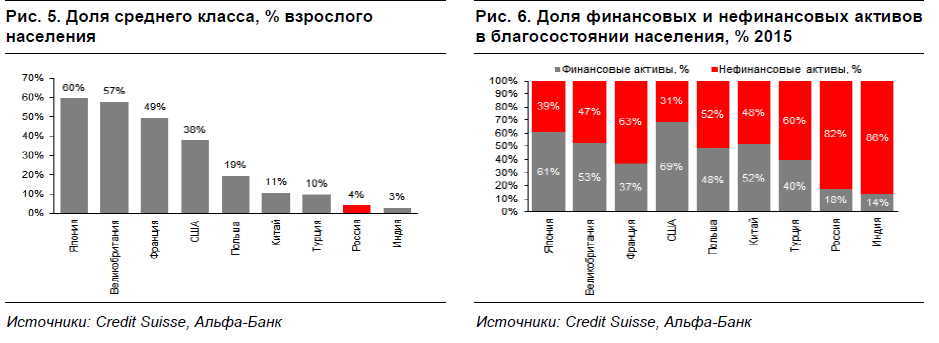

Развивающиеся рынки не обладают возможностью компенсировать за счет эффекта богатства

потери в экономическом росте: Очевидно, что негативный эффект от замедления мировой торговли более

проявлен в тех странах, которые не имеют возможность компенсировать его эффектом богатства, то есть

положительным эффектом от роста финансовых рынков на потребление. В этом смысле развитые страны

выгодно отличаются от развивающихся рынков: в них не только высока доля среднего класса - в среднем 45-

55% взрослого населения относится к среднему классу в развитых странах при 15-25% соответственно в

случае развивающихся стран; но и доля финансовых активов в структуре накопленного богатства населения

достаточно велика (в развитых странах – 50-60%, в развивающихся – 20-30%).Для примера в

Великобритании и Японии доля среднего класса составляет 58% всего населения, а доля накопленного

богатства в форме финансовых активов 57% всех активов. В то время как в России и Индии только 4%

населения можно классифицировать как относящееся к среднему классу, а 15% всего богатства хранится в

виде финансовых активов. Низкая доля среднего класса делает финансовые рынки стран более уязвимыми к внешним шокам и является существенным ограничителем макроэкономической политики, что находит свое

отражение в повышенной волатильности стоимости активов развивающихся рынков по сравнению с

развитыми.

Автор исследования - Наталия Орлову.