Наталия Орлова Главный экономист аналитического отдела Альфа-Банк:

Новый раунд эскалации торговых войн не произвел должного впечатления на рынки по одной простой причине – за последние пару месяцев рынок настроился на смягчение политики ФРС и любые негативные новости для роста теперь считываются как подтверждение этому ожиданию. И хотя 48% опрошенных Блумберг экспертов ждут снижения ставки ФРС в следующие 6 месяцев, пара евро-доллар пока не отреагировала на это – видимо, из-за слабого роста еврозоны.

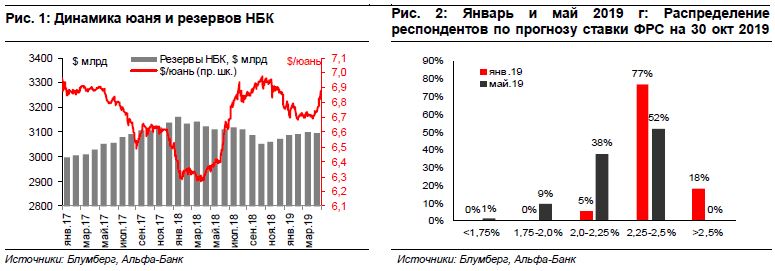

Решение Трампа повысить тарифы на импорт из Китая с 10% до 25% произвело меньшее впечатление на рынки, чем ожидалось: Не успели рынки в прошлом месяце порадоваться экономическим успехам Китая, как оказалось, что президент Трамп настроен эскалировать торговую войну – 10 мая президент США анонсировал решение повысить 10%-ные пошлины на $200 млрд импорта из Китая до 25% и кроме того пригрозил ввести тарифы еще на $300 млрд импорта. В случае, если эта дополнительная мера будет введена, США фактически наложат пошлины на сумму, эквивалентную ее торговому дефициту с Китаем. Повода искать компромисс у сторон нет – результаты американской экономики выглядят удовлетворительными для того, чтобы продолжать введение протекционистких мер, а Китай уже заявил, что в ответ обложит пошлинами американские товары на сумму $60 млрд. Но реакция рынков была минимальной. Если после первых новостей о торговой войне с Китаем летом 2018 года юань потерял 10% в течение месяца (рис 1), то после 10 мая 2019 ослабление юаня не превышает 1%. Возможным объяснением является тот факт, что по всей видимости решение Китая запустить стимулирование экономики мерами бюджетной политики дает основания полагать, что страна сможет частично купировать давление на своих производителей. Тем не менее, перспектива эскалации торговой войны может потребовать от государства дальнейшего наращивания госраходов и кредитного стимула, что однозначно будет негативно для стабильности китайской валюты.

Сейчас 48% опрошенных Блумбергом аналитиков ожидают, что ФРС снизит ставку на горизонте следующих 6 месяцев: Второй момент, определяющий настроения финансовых рынков, заключается в том, что эскалация торговой войны воспринимается рынком как гарантия дальнейшего ослабления монетарной политики ФРС. Иными словами, последствия повышения тарифов заставляют задуматься не столько о ситуации в Китае, сколько о ситуации в США. Несмотря на достаточно позитивную текущую картину роста американской экономики - ВВП страны за 1кв 2019г вырос на 3,2% (против 2,2% в 4 кв 2018 г), а уровень безработицы находится на историческом минимуме в 3,6% - ухудшение торговых отношений с Китаем может кардинально изменить ее дальнейшие перспективы. Значительная часть импорта из Китая – это техника, в частности объем импорта айфонов составляет $42 млрд ежегодно и еще $38 млрд приходится на стоимость импорта компьютеров. В результате, хотя повышение импортных тарифов, безусловно, ускорит инфляцию в США, ФРС будет реагировать не столько на этот фактор, который сочтет разовым, сколько на ухудшение перспектив спроса, иными словами опять начнет бороться с рисками рецессии. Изменение взгляда инвесторов на политику ФРС с начала года выглядит ошеломляющим – если в январе 77% респондентов считали, что ставка ФРС останется неизменной на горизонте октября 2019 года и еще 18% ожидали ее повышения к этому моменту, то теперь 48% опрошенных ожидает снижение ставки на горизонте до этой даты (рис 2). При этом ожидания снижения ставки на этот год стали радикально расти с середины марта 2019 года, когда на рынках проявилась обеспокоенность растущими рисками рецессии. Этим и объясняется апатичная реакция рынков на анонсы Трампа – инвесторы ожидают, что рынки тем скорее получат поддержку от ФРС, чем быстрее усилится торговый конфликт США и Китая. В этом случае, основным фактором, определяющим настрой рынков, опять становится риторика ФРС – особое внимание следует уделить заседанию ФРС от 19 июня.

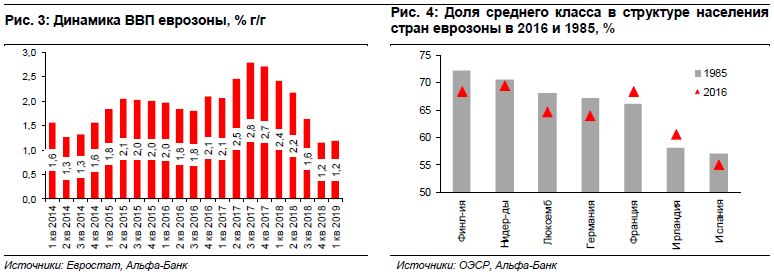

Рост еврозоны в 1,2% г/г в 1кв19 разочаровал, теперь рынки ждут результатов выборов в Европарламент: Хотя в теории ожидание смягчения политик ФРС могло бы нанести удар по позициям доллара на мировых рынках, пара евро/доллар сохраняет завидную устойчивость благодаря негативным новостям из Европы. Хотя многие аналитики сходились во мнении, что 1кв19 будет слабым, опубликованная недавно цифра 1,2% г/г по росту ВВП еврозоны и спад на 0,6% г/г в промышленности еврозоны в марте показывают, что за последние 2 квартала в экономике не произошло никаких изменений к лучшему (рис 3). Хотя частично эту слабость можно отнести на внедрение новых технологических стандартов, направленных на повышение экологических требований, есть и структурные проблемы – в частности, Европа будет уязвима в случае замедления выпуска в Китае, испытывает внутренние трения по поводу проведения бюджетной политики, а также риски роста социальных протестов. Все эти беспокойства могут отразиться на результатах общеевропейских выборов, которые пройдут 23-26 мая. На данный момент ожидается, что на место достаточно центристского собрания в 751 место будет избран более разобщенная ассамблея – в частности, евроскептики, полулисты и партии националистического толка могут суммарно получить до 30% мест. Такой результат может в значительной степени стать следствием общего экономического контекста последних лет, когда рост неудовлетворенности по поводу социальной политики привел к росту популизма в политической риторике. Последние месяцы отмечены ростом публикаций по поводу неравенства в доходах разных социальных групп: статистика, доступная по США, показывает, что средняя зарплата руководителя крупного предприятия в 2018 году в 254 раза превышала медианную зарплату против расхождения всего в 30 раз в 1970 году. Более того, средний класс, который традиционно был политической опорой центристских движений, теперь теряет экономическое благополучие – за последние 10 лет доходы этой группы населения в мире стагнировали на фоне быстрого роста неснижаемых расходов, в частности аренды жилья, стоимости услуг здравоохранения и образования. Согласно данным ОЭСР, численность среднего класса в структуре населения стран еврозоны значительно снизилась с 1985г., в частности в странах Скандинавии и в Германии (рис 4).

Климатические изменения увеличивают вероятность роста инфраструктурного строительства: Опасения климатических изменений (в частности, рост числа естественных катастроф) говорят о том, что рост роли инфраструктурного строительства является весомым фактором будущего роста. По оценкам, на горизонте следующих 20 лет глобальной экономике нужно будет потратить около 94 трлн долларов на транспортную инфраструктуру, на модернизацию энергетического сектора и новые технологии создания электроэнергии, на технологии очистки воды и т.д. В этих условиях возникают новые вызовы для всех экономик, но особенно острой проблема развития инфраструктуры остается для стран развивающихся рынков. Согласно данным МВФ, частные госинвестиции в инфраструктурное строительство в этих странах по итогам прошлого года составили менее 1% ВВП. Лидерами по уровню сокращения финансирования инфраструктуры стали Бразилия, снизившая динамику с 3,9% в 2010 г до 1,3% к 2018 г и Малайзия, сократившая рост с 6,8% до 4,4%. Учитывая масштабы отставания уровня инфраструктурного развития в развивающихся странах (относительно развитых стран), картина их дальнейшего экономического роста выглядит крайне нестабильно, при этом перспектива увеличения межстранового неравенства кажется более, чем реалистичной. Это во многом подтверждается и данными МВФ, которые говорят о необходимости развивающимся странам нарастить чистые госинвестиции в среднем на 2,1% ВВП в год для сокращения отставания от развитых стран к 2030 г. Пока с этой задачей неплохо справляется Индия, активно наращивающая инвестиции. Китай уже длительное время также ориентирован на инвестиционный рост и развитие инфраструктуры (хотя амортизация ранее построенных объектов формирует отрицательную динамику по чистым госинвестициям): во многом, он является естественным лидером в этом процессе благодаря своей инициативе «Один пояс, один путь» сформулированной Китаем в 2010х гг. для созданиятранспортной инфраструктуры до Европы. Сейчас эта инициатива опирается на соглашения с 125 странами и софинансирование со стороны 80 стран. В итоге, если в плоскости внешней торговли между крупнейшими экономиками мира в ближайшее время следует ожидать роста напряженности, то в плоскости совместных инвестиций Китай подает пример успешной кооперации, как минимум, в азиатском регионе. Важным фактором для наблюдения будет ситуация в ЕС, где Италия по сути пытается добиться от Брюсселя смягчения правил бюджетной политики, шантажируя центральные власти ЕС своим возможным сближением с Китаем.